杰克逊霍尔经济研讨会(杰克逊霍尔央行年会),是堪萨斯联储每年8月在美国怀俄明州杰克逊霍尔市举行的年度经济政策研讨会,是世界上历史最悠久的央行会议之一。主要参会者包括:各国或地区央行行长、美联储官员、著名经济学家、金融市场参与者、学者和新闻媒体,讨论共同关心的长期政策问题。1982年以来,参会者覆及70个国家。

。

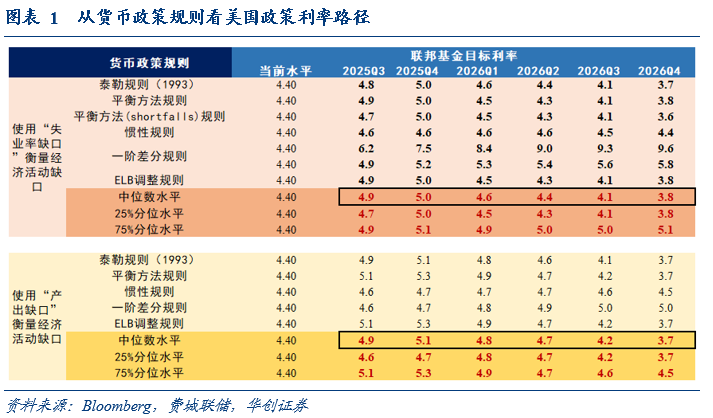

比如鲍威尔,在2020年宣布平均通胀目标制、在2021年重申暂时性通胀观点、在2022年坚定树立抗通胀决心、在2023年讨论去通胀进程并坚定继续紧缩货币政策、在2024年表明从高利率转向降息周期的姿态。再往之前年份回顾,耶伦在2014年表露美联储转向的态度后,2015年费希尔明确释放美联储加息的信号;2010-12年伯南克释放非常规货币政策的信号。

今年杰克逊霍尔年会的主题是“转型中的劳动力市场:人口、生产力和宏观经济政策(Labor Markets in Transition: Demographics, Productivity, and Macroeconomic Policy)”。当地时间8月22日

。,7月非农就业大幅放缓,不过包括辞职、裁员、职位空缺与失业之比以及名义工资增长等其他指标几乎没有变化或仅略有疲软。,即劳动力供应随着需求而疲软,急剧降低了保持失业率不变所需的“盈亏平衡”创造就业机会的速度。,风险一旦兑现,可能导致“大幅增加裁员和失业率上升”。

目前关税对消费者价格的影响已能够清晰可见,这些影响将在未来几个月内逐步累积呈现,虽然传导的“时间和幅度存在高度不确定性”,但”:,“鉴于劳动力市场并不是特别紧张并且面临着越来越大的下行风险”,;,“基于市场和调查的衡量标准所反映的,并与2%的长期通胀目标保持一致”。

7月FOMC会议纪要显示“大多数参与者认为通胀的上行风险是这两种风险中较大的一个,一些参与者认为这两种风险大致平衡,少数参与者认为就业的下行风险是更显著的风险”。此次杰克逊霍尔年会,鲍威尔的发言则更倾向认为,就业的下行风险可能更大。

虽然“短期内通胀风险倾向上行、就业风险倾向下行”,但”。。

。鲍威尔演讲之后,9月降息概率从72%升至81.3%,全年降息次数从1.91次升至2.18次。

。私人部门的资产负债表依然稳健,家庭部门,虽然实际收入增长放缓可能对消费者支出的增长造成压力,但良好金融状况支持家庭净资产增加,信用卡拖欠率稳定或较低;企业部门,虽然政策不确定性减缓商业投资,但近几个月来商业信心有所改善。政策不确定性的解决将支持经济活动,降息也将继续改善金融状况、促进房地产市场企稳,减轻就业潜在下行风险。

:在交易降息预期(降息概率从50%以下升至接近100%)和降息落地阶段(降息后6个月)均能“拔估值”带动指数上涨,或者估值保持平稳,分子端的盈利韧性支撑指数上涨;利率敏感型行业的降息交易弹性大,但并不一定会出现大小盘的高低切现象。:长端美债利率在交易降息预期和降息落地阶段大概率偏向下行,但美债期限利差变化不大。:在交易降息预期阶段美元震荡偏弱,但降息落地后美元震荡偏强,这可能源于美国经济基本面的相对改善。

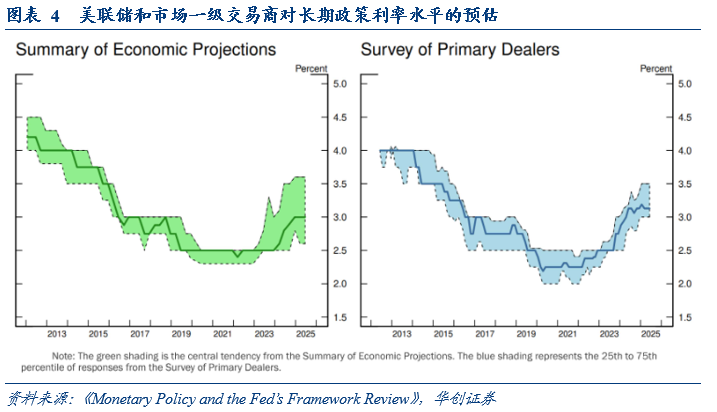

,因为“生产率、人口结构、财政政策以及影响储蓄和投资平衡的其他因素的变化”,“中性利率水平现在可能高于2010年代”。

。平均通胀目标制是指,在通胀长期低于2%后,可以允许一段时间内通胀“适度高于2%”,但“事实表明,故意、适度的通胀超调的想法被证明是无关紧要的”,因为2020年之后美国通胀大幅高于了2%的目标。而“灵活通胀目标制”则是指,央行专注于在中期维度内实现2%的通胀目标,并同时保留应对短期经济发展的政策灵活性。

。在“就业缺口”背景下,美联储对就业市场紧张和松弛的应对是不对称的:当就业超过充分就业水平时,只要没有通胀压力,美联储就不需要紧缩;当就业低于充分就业水平时,美联储则会宽松。删除这一表述,并不意味着后续只要就业超过充分就业水平,美联储就会紧缩,因为美联储并未放弃这一思路(We still have that view),“就业有时可能超过对最大就业的实时评估,而不一定会对价格稳定造成风险”,只是出于“沟通的挑战”——强调“就业缺口”可能会让外界误以为美联储会“忽视劳动力市场的紧张状况”。

。即由“委员会的就业和通胀目标通常具有互补性,但如果委员会认为这些目标不互补时,会考虑就业缺口和通胀偏差,以及就业和通胀预计恢复到符合其职责水平所需的可能不同的时间范围”,变更为“委员会的就业和通胀目标通常具有互补性,但如果委员会认为这些目标不互补时,在促进这些目标时会采取平衡办法,同时考虑到偏离其目标的程度,以及就业和通胀预计恢复到符合其职责水平所需的可能不同的时间范围”。

8月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股