昨日,券商龙头中信证券 (SS:600030)发布了2024年财报,公司营收、净利润保持增长,自营业务营收入超240亿元,成为第一大收入来源,四季度净利润因资本市场回暖而大幅增长。

不过,中信证券今日开盘走低,一度跌1%,随后反弹,截至发稿微涨0.15%,报27.02元/股,总市值4005亿元。

自9.24行情以来,中信证券股价一度大涨81%,最高触及36.25元/股,之后回调20%,目前处于窄幅震荡区间。

Q4净利大增

去年9月,政策层面放大招刺激经济增长,资本市场迎来了一波行情,中信证券等券商业绩受益。

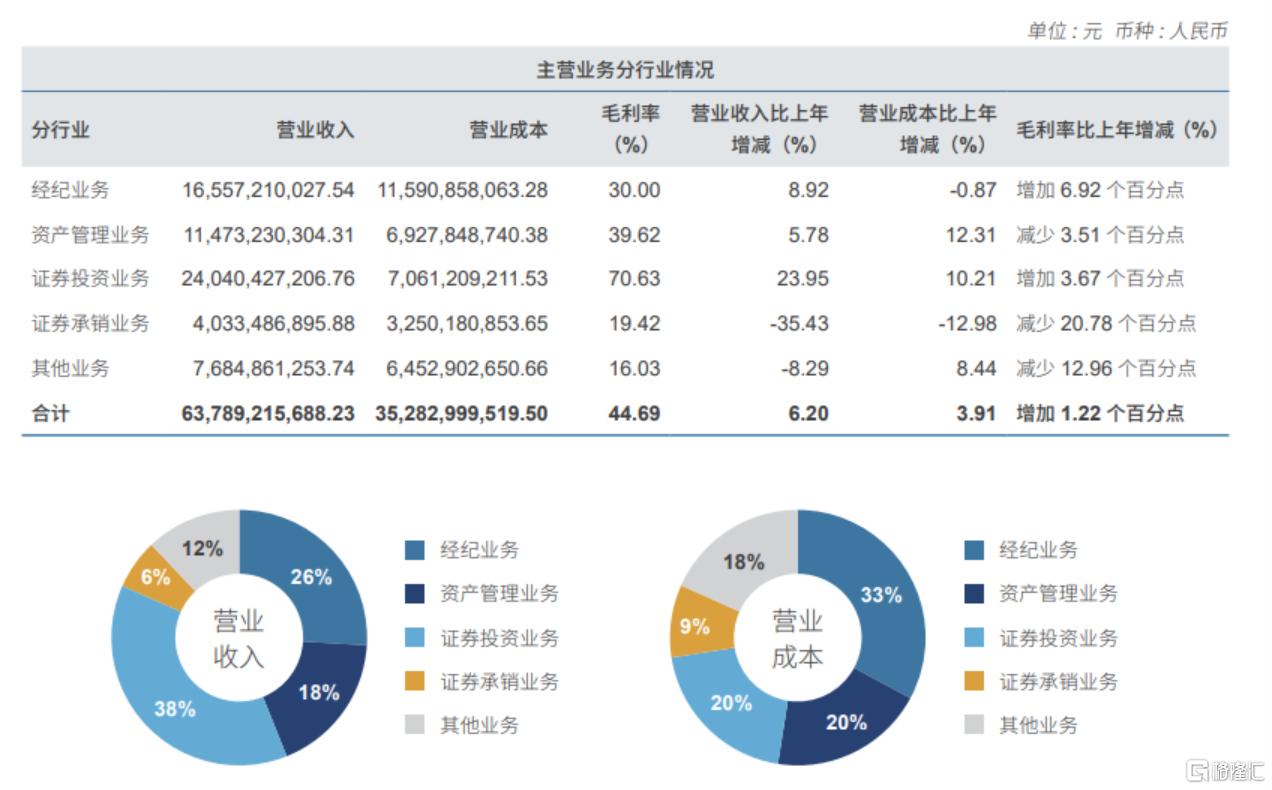

2024年全年,中信证券实现营业收入637.89亿元,同比增长6.2%,归母净利润为217.04亿元,同比增长10.06%, 总资产规模达1.71万亿元,同比增长17.71%。

单看第四季度,

分业务来看,

证券投资业务实现收入240.4亿元,同比增长23.95%,成为最大收入来源,毛利率增加至10.21%。

经纪业务收入165.57亿元,同比增长8.92%,毛利率显著提升6.92个百分点。得益于市场行情回暖,该业务第四季度净收入位35.6亿元,创2021年Q4以来新高。

资产管理业务收入114.73亿元,同比增长5.78%,毛利率减少至12.31%。

证券承销业务受市场环境影响表现疲软,实现收入40.33亿元,同比下滑35.43%。

其他业务收入76.85亿元,同比减少8.29%。

高增长态势放缓

近年来,中信证券的高增长态势有所放缓,并在2022年、2023年出现了业绩下滑。

分红上,

加上去年中期分红,全年拟派发现金分红总额达77.07亿元,

自2003年A股上市以来,中信证券已连续22年实施现金分红,累计分红总额超845亿元,且近年来现金分红比例始终保持在30%以上。

展望未来,华泰证券认为,投资业务已成为核心驱动,资产负债表延续扩张趋势,龙头地位全面巩固,预计中信证券未来业绩保持稳健提升态势,AH股均维持买入评级。

方正证券研报指出,未来证券行业的重要变化在于格局演变,加快建设一流投行、供给侧改革持续加速,中信证券作为行业龙头持续受益,维持“强烈推荐”评级。

已是InvestingPro会员?点击此处查看

点击此处订阅最高优惠50%,赶紧订阅InvestingPro!。