英为财情Investing.com – 本周,中国股市近几年的宠儿四大国有银行将公布财报,曾经他们风光无限,是中国股市在那段黯淡时期不多的光。然而,DeepSeek横空出世后,银行股的开始横盘(下图红框),其实InvestingPro的估值模型也显示,他们的估值已经达到公允水平,不再享有低估值的红利。

从上图以及下图InvestingPro统计的数据,可以看到中国三大行股价大涨,其中农业银行 (HK:1288) (SS:601288)和中国银行 (HK:3988)(SS:601988)的3年价格总回报超过了100%,工商银行超过了80%,建设银行超过了70%。

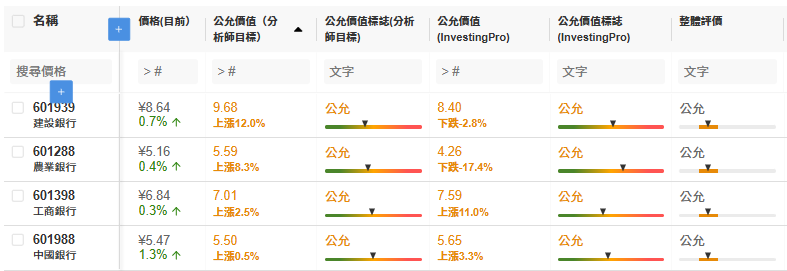

中国四大行回报数据统计表,来源:InvestingPro

然而经过这轮涨势后,无论是按照分析师的目标价还是InvestingPro估值模型计算的公允价值,四大行的股价都到了公允水平。

按照分析师目标价,最看升的是建设银行 (SS:601939) (HK:0939),然而看升幅度仅12%,其次是农业银行仅8%。

按照InvestingPro的估值模型,农业银行甚至看跌17%,惟工商银行 (SS:601398) (HK:1398)看升幅度较高,达11%。

前文已经提到,估值数据显示的,银行股低估值优势不再,还有DeepSeek V3发布后带来的科技股重估,让银行股不再是中国股市为数不多的光,估值重构的风也吹向了更多的板块或行业。

然而,在过去几年让银行股成为香饽饽的另一个重要因素——高股息或者高分红的特点仍然还在。

根据InvestingPro统计的股息收益率数据,当前四大行的收益率皆在6%到7%之间。虽然较过去几年的股息收益率有所下降,惟仍然提供了相当大的确定性收入。

另一方面,今年以来将人们的注意力从高息股引开的科技股停下了脚步。周二(25日),香港恒生科技指数一度下跌4%,上周三(19日)至周五(21日)亦连续下跌三天,三月以来也出现了震荡格局。

其实,

美股回温,压力又给到非美市场另一方面,美股近期趋稳,此前因美国经济衰退论资金流向非美市场,但这种势头可能减弱,进而削弱了非美市场的上涨动力。

还需要注意的另外一点是,美国政策的不确定性,此前这种不确定性主要在拖累美国自己的市场。然而,美国市场经过一段时间消化后,再随着特朗普的关税政策释放出对部分国家和地区有回旋余地的讯号,美国市场的压力可能有所缓和。

不过,特朗普的不确定性没有完结,他的想法总能出乎意料。本周,他提出了「二道关税(Secondary Tariff)」的想法。

据央视新闻报道,

当地时间24日,美国总统特朗普在其社交平台「真实社交」上发文表示,美国将对委内瑞拉的石油或天然气产品征收「二道关税(Secondary Tariff)」,任何从委内瑞拉购买石油或天然气的国家都将在与美国的贸易中支付25%的关税。

很明显,这一次,特朗普在给其他国家制造不确定性,谁也不会知道他还会出什么奇招。而值得注意的是,在中国股市面临不确定性时期,红利股等其他一些主要面向中国本土市场的股票则提供了稀缺的收益确定性。

结语可以确定的是,不确定性将继续笼罩未来,银行股或者其他红利股仍有其价值。然而,如何配置最终取决于投资者自己的投资偏好,尤其是鉴于银行股的估值已达公允水平,固然其进一步上升的空间不会再如过去几年那么显著。

--------

,按此了解InvestingPro更多功能。