考虑到“以旧换新”政策从9

月开始在各地落地执行,我们合并9-11

月的零售额,计算家电、文化办公用品、家具、汽车四类商品的零售额变化(相比1-8

月)。今年,这一比值为47.9%

,2011

年-2023

年(不含2020

、2022

年)平均为42.6%

,即,政策影响下,

四类商品9-11

月增长远超季节性。

体现到金额层面,1-8

月,四类商品零售额累计值为4

万亿,受政策影响,9-11

月多增长了5.3%

(47.9%-42.6%

),即,金额层面为2141

亿,平均每个月多700

亿左右。

10

月以来,地产的量价均出现的一定程度的改善。全国层面,10

月销售面积增速回升至-1.6%

,11

月进一步增速转正,达到3.2%

。70

大中城市二手住宅价格同比从9

月的-9%

回升至11

月的-8.5%

。

一线城市改善更为明显。环比来看,一线城市二手住宅价格连续两个月环比转正,11

月环比为0.4%

,10

月环比为0.4%

。量的层面,北京11

月二手住宅成交量回升至2.07

万套,上海11

月二手住宅成交量回升至2.7

万套,政策的正向影响尚在。

“设备更新”政策影响下,今年设备购置保持偏高增速,1-11

月,增速为15.8%

,大幅高于去年全年的6.6%

。根据发改委9月24日发布会,“目前,1500亿元超长期特别国债资金,已分2批全部安排到项目,共支持了工业、环境基础设施、交通运输、物流、教育、文旅、医疗、用能设备、能源电力、住宅老旧电梯、回收循环利用等领域的4600多个项目。初步测算,今年国债资金支持的设备更新项目,总投资近8000亿元”。

今年用于投资的特别国债有两类。一是去年增发国债,重点支持水利投资。根据3月1日国新办发布会,“水利领域全口径安排国债资金额度超过了本次增发国债总规模的一半”。1-11月,水利管理业投资增速高达40.9%。

二是今年用于“两重”的超长期特别国债,支持领域中包括铁路。根据发改委介绍,““两重”建设重点支持了长江沿线铁路、干线公路、机场建设,……”1-11月,铁路运输业同样保持了较高的投资增速,达到15%。

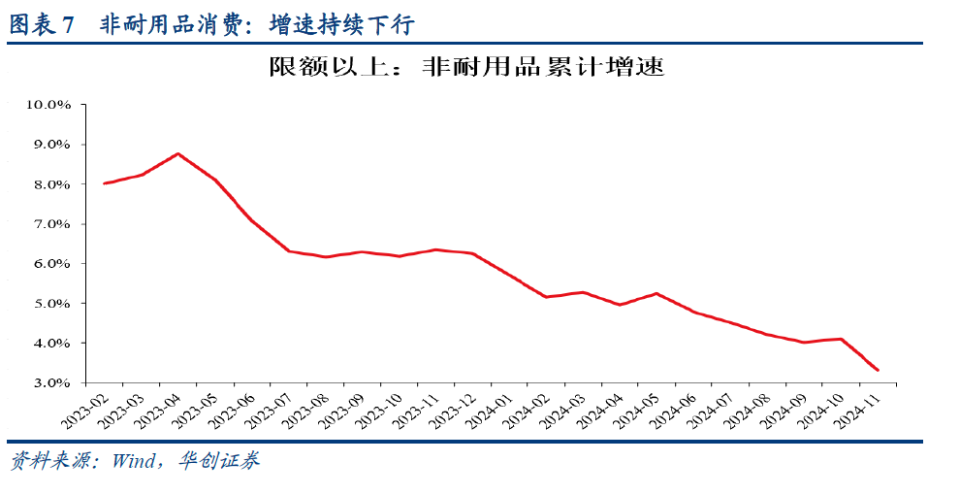

非耐用品消费持续走弱。计算限额以上的非耐用品增速(限额以上商品消费去掉金银珠宝、体育娱乐用品、家电、文化办公用品、家具、通讯器材、建筑装潢材料、汽车),1-8月累计增速为4.2%,9-11月合计增速为1.2%。9-11月增速明显走弱的包括饮料、烟酒、化妆品、石油制品等。

此外,限额以上消费增速在9-11

月同样小幅回落。1-8

月累计增速为4.13%

,1-11

月累计增速降至4.07%

。

地产,尽管10-11

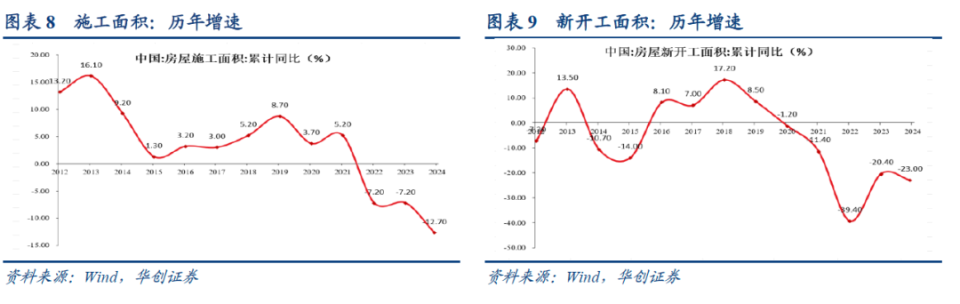

月销售出现回暖,但投资端依然偏弱。11月,地产投资同比为-11.6%,10月为-12.3%。11月,新开工面积同比为-26.8%,10月为-26.7%。竣工面积11月同比为-38.8%,10月为-20.1%。施工面积,1-11月累计增速为-12.7%,1-10月为-12.4%。

对于工业企业而言,受PPI

偏弱影响,盈利承压。从企业的销售费用来看,企业或在持续压降销售费用,1-10

月,企业销售费用增速为-0.4%

,2023

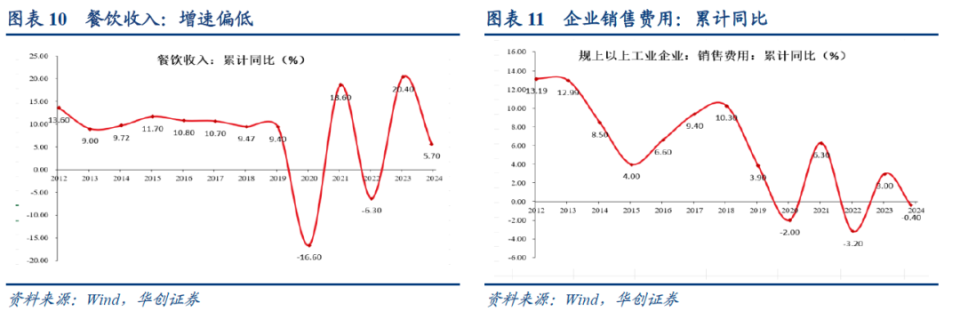

年为3%。考虑到社零的餐饮中面向非居民部分体量较大(接近一半,参见报告《【华创宏观】销售费用为何走低?——经济微观察系列五》),今年餐饮消费同样较为低迷,1-11月,累计同比为5.7%,7-11月,当月增速在3%-4%之间波动。

对于政府而言,考虑到今年并未在四季度调整预算表(增发国债用于非化债的支出),受土地出让收入下滑影响,地方的支出能力受到削弱。1-11

月,地方的两本账的合计支出增速为0.4%

,大幅低于中央的9.0%

。

受地方财政支出增速偏低影响,今年地方类基建投资偏弱,包括公共设施管理业、道路运输业等。从实物工作量来看,水泥产量大幅下行,1-11

月同比为-10.1%

。11

月同比增长为-10.7%

。

11

月来看,供给侧偏强,11

月工增增速为5.4%

,服务业增生产指数为6.1%。根据统计局解读,“分行业看,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业生产指数同比分别增长9.3%、9.3%、8.8%,分别快于服务业生产指数3.2、3.2、2.7个百分点;房地产业,交通运输、仓储和邮政业生产指数分别增长2.9%、6.0%,分别比上月加快2.1、1.3个百分点。”

需求侧地产回升,社零、投资增速回落

。11月社零增速同比为3.0%,前值为4.8%。11月地产销售面积同比为3.2%,前值为-1.6%。基建(不含电力)11月同比为3.3%,前值为5.8%。11月出口增速为6.7%,前值为12.7%。

物价方面,11月房价同比有所企稳,70大中城市二手房价格同比小幅回升至-8.5%,前值为-8.9%

。PPI

同比收窄至-2.5%

,CPI

同比降至0.2%

。金融数据有所分化,11月M1同比回升至-3.7%,信贷存量同比降至7.7%。

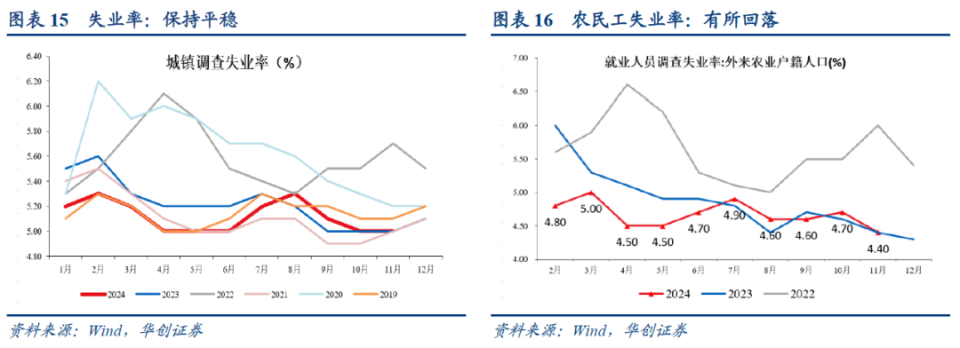

就业方面,11月份,全国城镇调查失业率为5.0%,与上月持平。

大城市方面:31个大城市城镇调查失业率为5.0%,与上月持平。农民工方面:外来农业户籍劳动力调查失业率为4.4%,前值为4.7%。

工作时间方面:11月,全国企业就业人员周平均工作时间为48.9小时,去年同期为48.9小时,2019年同期为46.7小时。

社零11

月同比增速为3.0%

,前值为4.8%

。累计来看,1-11

月增速为3.5%

。

分商品来看,网购增速大幅回落。汽车方面,11月增速为6.6%,前值为3.7%,同比回升2.9个百分点。

餐饮方面,11月增速为4.0%,前值为3.2%。

网购方面,11月同比为 -2.7%,前值为11.3%。

石油制品,11月增速为-7.1%,前值为-6.6%。

限额以上与限额以下来看,限额以上增速大幅回落。11

月,限额以上增速为1.2%

,前值为6.8%

,限额以下增速为4.1%

,前值为3.8%

。

限额以上,受双十一促销提前影响,非耐用品增速明显回落。11

月,耐用品增速为5.6%

,前值为9.0%

。非耐用品增速为-3.4%

,前值为4.9%

。

耐用品中,文化办公用品、体育娱乐用品、通讯器材回落幅度较大。家用电气和音像器材类增速为22.2%,前值为39.2%。文化办公用品类增速为-5.9%,前值为18.0%。家具类增速为10.5%,前值为7.4%。汽车类增速为6.6%,前值为3.7%。体育、娱乐用品类增速为3.5%,前值为26.7%。通讯器材类增速为-7.7%,前值为14.4%。金银珠宝类增速为-5.9%。建筑及装潢材料类增速为2.9%。

非耐用品中,增速出现普降。粮油食品增速相对稳定,11月为10.1%。

饮料类增速降至-4.3%

,前值为-0.9%

。烟酒类增速为-3.1%

,前值为-0.1%

。服装类增速为-4.5%

,前值为8%

。化妆品类同比增速为-26.4%

,前值为40.1%

。日用品类增速为1.3%

,前值为8.5%

。中西药品类增速为-2.7%,前值为1.4%。石油制品类增速为-7.1%,前值为-6.6%。

数据层面,地产景气指数有所回升,11

月国房景气指数为92.62

,前值为92.48

。

销售方面,11

月商品房销售面积同比为3.2%

,10

月为-1.6%。11月商品房销售额同比为1.0%,10月为-1.0%。1-10月,商品房销售面积同比为-14.3%。

投资方面,依然偏弱

。

11

月,地产投资增速为-11.6%

,10

月为-12.3%。11月,新开工面积同比为-26.8%,10月为-26.7%。竣工面积11月同比为-38.8%,10月为-20.1%。施工面积,1-11月累计增速为-12.7%,1-10月为-12.4%。

土地成交面积同比有所回落,11

月,百城住宅类用地成交面积同比为51.7%

,前值为-18.1%

。

资金来源方面,增速小幅回升

。11

月地产资金来源增速为-4.8%

,10

月为-10.8%

。其中,国内贷款,11月同比为-3.8%,前值为-8.8%。

定金及预收款增速,11

月为5.0%

,前值为-3.9%

。

个人按揭贷款增速,11

月为-0.4%

。自筹资金,11月同比增速为-15.6%。

房价方面,一线城市二手房环比继续上涨

。新房方面,70大中城市11月同比为-6.1%,10月同比为-6.2%。二手房方面,70大中城市11月同比为-8.5%,10月为-8.9%,其中一线11月环比为0.4%,连续两个月环比转正。

库存方面,未再上行,11

月末,已竣工待售住宅面积对应的去化月数达到5.57

个月,前值为5.57

个月。

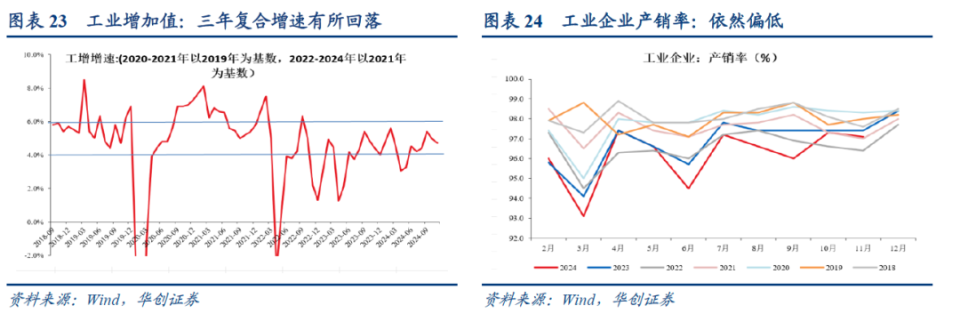

11

月,工业增加值同比增速为5.4%。季调环比来看,11月为0.46%。1-11月累计来看,工增增速为5.8%,属于偏高水平。产销率来看,11月份,规模以上工业企业产品销售率为97.1%,同比下降0.4个百分点。

三大产业看,采矿业11月增速为4.2%,前值为4.6%。制造业11月同比为6.0%,前值为5.4%。电热气水11月同比为1.6%,前值为5.4%。分所有制看,11月份,国有控股企业增加值同比增长3.9%;外商及港澳台投资企业增长3.4%;私营企业增长4.5%。

分行业来看,根据统计局解读,“装备制造业增长7.6%

,比上月加快1

个百分点,对规模以上工业增加值增长的贡献率接近50%

”分产品来看,根据统计局解读,“新能源汽车、工业机器人、集成电路产品产量同比分别增长51.1%

、29.3%

、8.7%

”。值得注意的是,水泥产量较弱,11

月同比增长为-10.7%

,反映施工端实物工作量或依然偏弱。

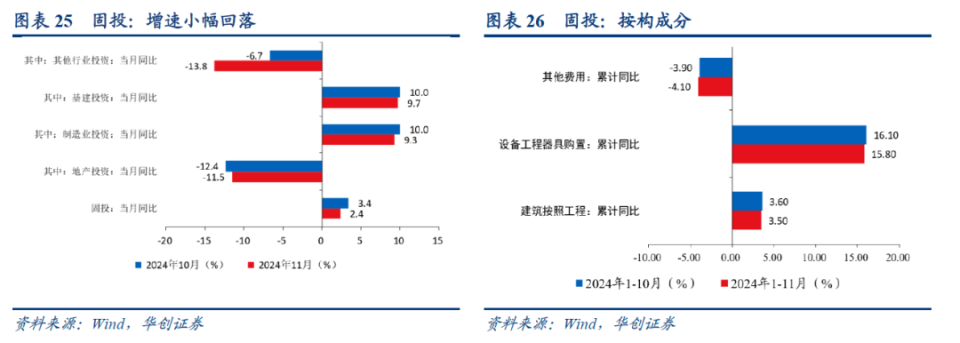

11

月,固定资产投资增速为2.4%

,前值为3.4%

。1-11月,累计增速为3.3%。其中,地产投资累计增速为-10.4%、制造业投资累计增速为9.3%、基建投资(含电力)累计增速为9.4%、其他行业累计增速为-3.5%。分所有制来看,1-11月,内资企业增速为3.1%,港澳台投资企业投资增速为7.2%,外商投资企业增速为-20.0%。国有控股投资增速为6.1%,民间投资增速为-0.4%。

政府投资方面,铁路运输、水利管理业增速较高。1-11月,铁路运输业增速为15.0%,从资金来源角度,今年超长期特别国债对于长江沿江铁路的投资予以支持。水利管理业投资增速为40.9%,去年增发的国债用于水利资金较多。公共设施、道路运输或受地方化债约束,增速较慢。1-11月,增速分别为-2.9%,-1.9%。此外,教育、卫生和社会工作增速较慢,1-11月分别为1%,-10.6%。

工业投资方面,偏强。1-11月,采矿业投资增速为10.3%,制造业投资增速为9.3%,电力、热力、燃气及水生产和供应业增速为23.7%。整个第二产业累计增速为12.0%。其中制造业投资的走强或与设备更新有关。根据统计局解读,“1-11月,设备工器具购置投资增长15.8%”。

点击此处了解InvestingPro科技巨头AI选股策略,AI智能选股助你飞