返回列表

本月通胀数据的两个“异常”——11月通胀数据点评

11

月通胀数据有两个“异常”值得关注:一是,继上月PPI

环比明显低于预期之后(《为何PPI明显低于预期?》)

,本月环比又超预期。二是,

CPI

和PPI

中的耐用品价格改善,主要是汽车、通信工具价格。

数据情况:PPI环比0.1%,市场预期-0.1%。2016年以来,出厂价格低于50%并且购进价格低于50%的月份,当月PPI环比大于0的只有本月。

第一,10

月国内大宗品涨幅较大,部分滞后体现在11

月PPI

环比数据中。高频原材料价格向PPI相关行业价格的传导需要时间,企业的实际交易价格的变化相对会更慢。以建材为例,11月钢材高频价格下跌,但PPI黑色金属冶炼价格为正;水泥、玻璃高频价格涨幅明显弱于上月,但PPI非金属建材价格涨幅高于上月。实际上从2016年以来,大概1/5的月份,螺纹钢价与PPI黑色冶炼加工行业、水泥与PPI非金属建材行业,在月度涨跌方向上背离。

第二,耐用消费品制造业的价格明显改善。PPI计算机电子价格环比0.2%,PPI汽车制造价格上涨0.1%,两者对PPI环比的拉动约0.02个百分点,上个月是拖累0.16个百分点,也是自去年10月以来首次对PPI环比有正向拉动。

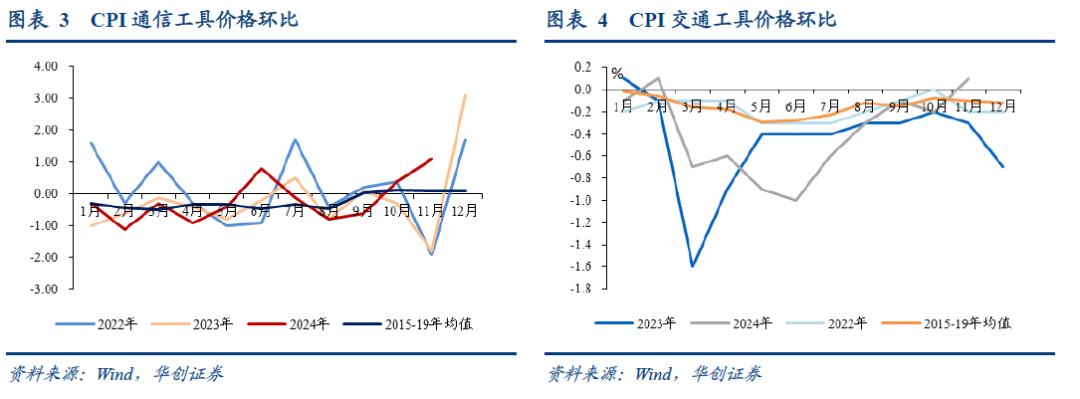

数据情况:除PPI中的计算机电子和汽车制造价格环比由跌转涨之外,CPI中的通信工具和交通工具价格环比明显改善,CPI交通工具上涨0.1%,自今年3月以来首次转正,2015-19年同期均值为-0.1%,2022-23年同期均值为-0.25%。CPI通信工具上涨1.1%,上月为0.4%,2015-19年同期均值为0.1%,2022-23年同期均值为-1.85%。

第一,不太可能是补贴和以旧换新政策带来的影响。企业在促销时可能存在先涨价再打折的现象,但这并不会导致CPI上涨,因为当商品的挂牌价格与实际成交价格不一致的时候,CPI采集的是消费者的实际成交价格。也是因为这个因素,政府的补贴会导致消费者实际支付价格的下降,应该体现为CPI下降而不是上涨。有两个证据辅证:1)在上个月数据的统计局解读中也提到,政策支持下的企业促销导致家电、汽车、智能消费设备、计算机等价格下跌。2)本月CPI家用器具跌幅扩大,并未改善。

第二,新品上市对价格可能有带动作用。统计局解读认为,本月“部分车型新款上市,燃油小汽车价格上涨0.2%”。我们认为这一因素可能并不牢固,因为新品上市不单是11月才有,一般而言,9月、10月和12月才是新品发布的高峰,因为临近节假日以及这些月份车展较多。此外,如果只是因为新品上市带来价格上涨,那么可能不太能持续,对后续判断并无意义,只是一个月度扰动因素。

综合来看,11

月耐用品价格的改善,要么是新品上市或者其他未知因素导致的月度扰动,要么是居民预期改善,耐用品消费开始出现企稳或好转的信号。后者才有意义,但目前数据太短,尚无法判断,需密切观察后续消费增速和价格变化。

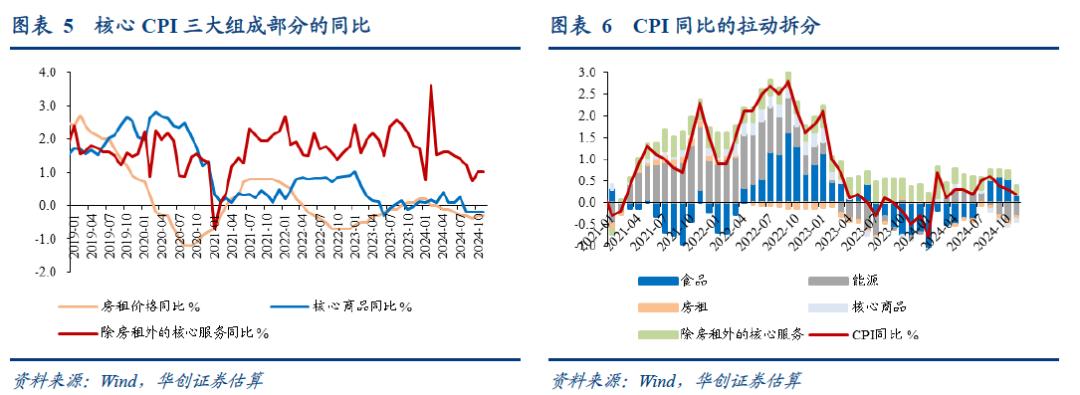

CPI

同比从0.3%

回落至0.2%

,主因为食品价格同比继续下行。从大类来看,食品价格同比从2.9%降至1%,能源价格同比从-5.1%收窄至-3.8%,核心CPI同比从0.2%升至0.3%。核心CPI中,核心商品同比持平于-0.2%,其中,“通信工具价格由上月下降2.1%转为上涨0.7%;燃油小汽车价格下降5.5%,降幅有所收窄”;租赁房房租同比持平于-0.3%;不含房租的核心服务价格同比大约持平于1%。(不含房租的核心服务价格为华创宏观估算,非官方公布值)

在0.2%

的CPI

同比变动中,翘尾因素为0.1%

,新涨价因素约为0.1%。

CPI

环比-0.6%

,2015-19

年同期均值为0%

,2020-23

年同期均值为-0.2%

。CPI

环比明显弱于季节性,主要受食品价格超季节性下跌影响。核心CPI

环比-0.1%

,2015-19

年同期均值为0%

,2020-23

年同期均值为-0.2%

。在前期低基数的影响下,核心CPI

环比好于202-23

年同期水平。具体来看:

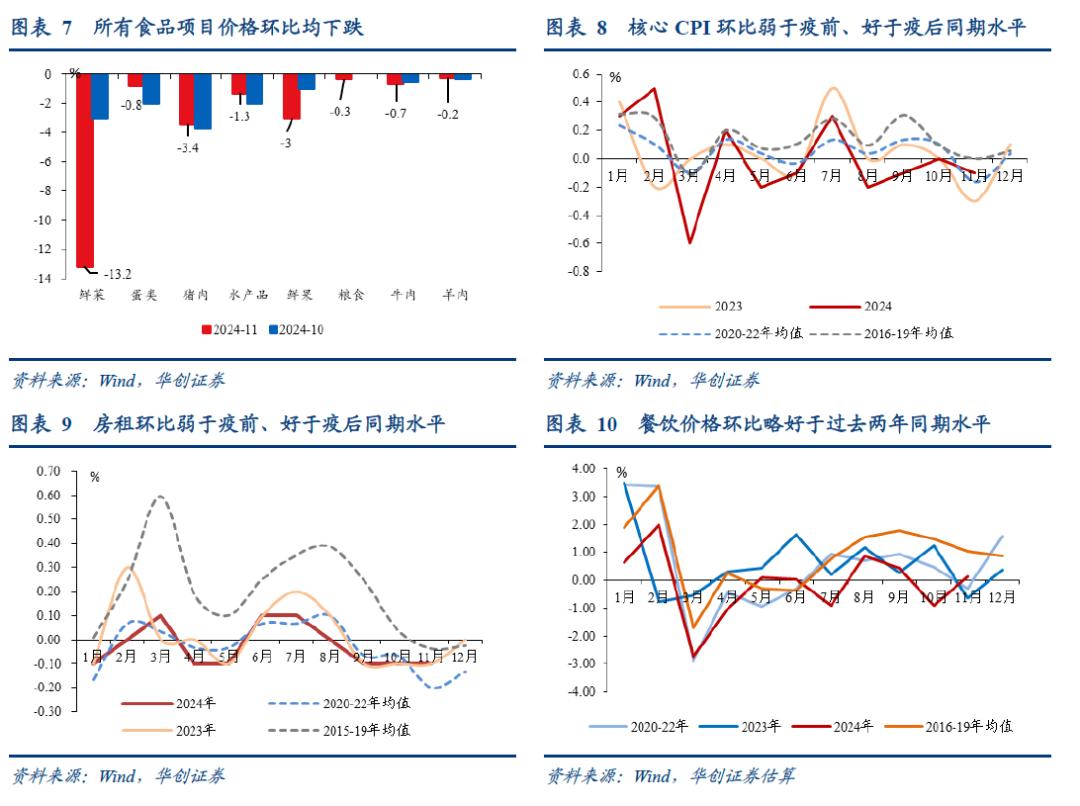

食品层面,受气温偏高因素、生猪年末供给放量等影响,农畜渔产品价格普跌,食品价格下跌2.7%

,大幅低于季节性,降幅超近十年同期平均水平2.5

个百分点,是拖累CPI

环比的主要因素。根据统计局解读,“11月份,全国平均气温为1961年以来历史同期最高,冷空气过程偏少,利于农产品生产储运,食品中鲜活食品价格大多超季节性下降,其中鲜菜、猪肉、鲜果和水产品价格分别下降13.2%、3.4%、3.0%和1.3%,合计影响CPI环比下降约0.46个百分点,占CPI总降幅约八成”。

能源层面,国际油价震荡,成品油价基本持平上月,交通工具用燃料环比为0%。

核心CPI

层面,1

)房租环比-0.1%

,2015-19年同期平均为-0.04%,2020-21年同期平均为-0.2%,2022-23年同期平均为-0.15%,或仍受到一、二线城市租房市场供需调整以及房价处于低位的持续影响。

2

)耐用品价格分化,部分车型新款上市,汽车价格上涨0.1%,今年3月以来首次上涨;家用器具价格下跌-0.9%,通讯工具上涨1.1%。

3

)非耐用品中,冬装换季上新,服装价格上涨0.6%;酒类价格下跌0.3%,弱于季节性;中药价格环比持平。

4

)核心服务中,据统计局解读,“旅游出行进入消费淡季,飞机票、宾馆住宿和旅游价格分别季节性下降8.6%、7.3%和5.6%”;

估算餐饮价格上涨

0.2%

,好于过去两年,今年以来的累计环比依然为负,2016年至2023年均为正。

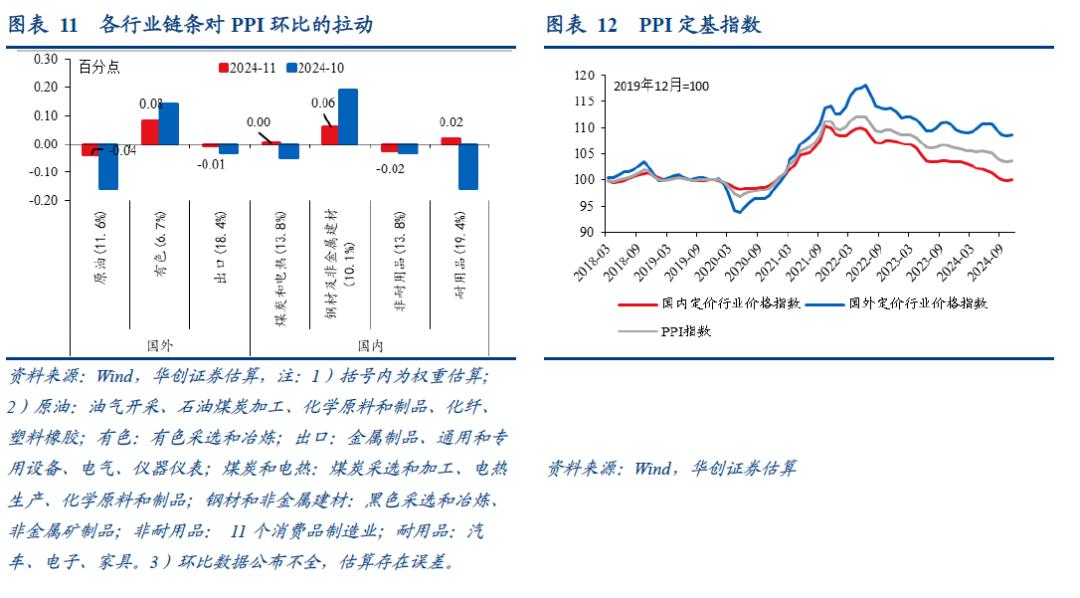

10

月大宗品价格上涨部分在本月滞后体现,叠加一系列存量政策和增量政策协同发力,国内工业品需求有所恢复,PPI

环比由降转涨,同比降幅收窄。PPI环比上涨0.1%,上月下降0.1%;环比转正叠加低基数影响,PPI同比下降2.5%,降幅较上月收窄0.4个百分点。

同比来看,生产资料价格降幅从3.3%收窄至2.9%,生活资料价格降幅从1.6%收窄至1.4%。从制造业各环节来看,上游行业价格下跌3.1%,上个月下跌4%;中游行业价格下跌2.3%,上个月下跌2.5%;下游行业价格下跌2.6%,上个月下跌2.7%。

一是,国际原油价格下行,带动相关行业价格下降。油气开采(-0.4%,前值-2.4%)、化学原料和化学制品(-0.3%,前值-0.9%)、化纤制造(-0.8%,前值-0.4%)价格下跌。

二是,国际有色金属价格上行,带动相关行业价格上涨。有色金属采选(1.4%,前值0.9%)、有色金属冶炼加工(1.2%,前值2.1%)价格上涨,其中铝冶炼价格上涨5.6%。

三是,一系列存量政策和增量政策效果持续显现,房地产、基建项目加快推进,水泥、钢材等工业产品价格上涨。黑色金属采选(0.3%,前值0.3%)、黑色金属冶炼加工(0.2%,前值3.4%)、非金属矿物(1.2%,前值0.4%)价格继续上涨。其中,水泥制造价格上涨6.2%,玻璃制造价格上涨1.8%。

四是,电力、燃气需求季节性增加,价格上涨;煤炭保供力度加大,电厂备煤较为充足,价格下跌。,燃气生产和供应业价格上涨0.7%,电力热力生产和供应业价格上涨0.3%,煤炭开采和洗选业价格下降0.4%。

五是,装备制造业价格分化,光伏、新能源车、锂离子电池价格下跌,计算机电子价格上涨。据统计局解读,“光伏设备及元器件制造价格下降2.0%,新能源车整车制造价格下降0.8%,锂离子电池制造价格下降0.6%;计算机整机制造价格上涨0.6%,通信终端设备制造价格上涨0.4%。”

六是,9

个公布连续数据的消费品制造行业中,五个持平,四个下跌。农副食品加工、纺织、木材加工和相关制品、印刷业价格下跌,其余行业价格持平。

相比上月,10

月份CPI

项目环比涨价的比例回升。以21个CPI二级项目作为观察对象,环比来看,涨价比例持平于29%,处于2016年以来的7.5%分位,仍处于2016年以来同期的最低分位。同比来看,涨价比例从47.6%升至57.1%,处于2016年以来的15%分位。

相比上月,11

月份PPI

行业的环比涨价范围继续扩大,有可比数据的30个行业中,价格上涨的行业个数从9个升至11个,涨价比例从30%升至37%,处于2013年8月有数据以来的42.2%分位。同比来看,本月细项数据尚未全部更新,39个行业中,9月涨价比例从30.8%降至28.2%,处于2011年以来的10.9%分位。

11

月,50

个流通领域生产资料价格的环比涨价比例明显回落。10月下旬至11月下旬,环比来看,涨价比例从56%降至36%,2014年以来的历史分位从65.4%降至31.1%,除化工品外,其余领域的涨价比例均有所回落,黑色金属、油气和煤炭回落幅度最大。同比来看,涨价比例从28%升至34%,2015年以来的历史分位从34.9%升至41.6%。

,按此了解AI选股策略ProPicks!