自金融危机以后,制造业回流已成为美国两党的为数不多的重要共识。从奥巴马政府的“再工业化”战略,到特朗普第一任期政府的“美国优先”理念和明确提出“制造业回流”战略,再到拜登政府的“供应链弹性”战略,各类政策不断加码,推动美国制造业回流和振兴,已形成包含财税、贸易、产业、创新、基础设施等要素的综合政策体系。

总体来看,美国推动制造业回流的目的可能有以下四点:一是回应国内民粹和保守主义思潮的政治诉求;二是将之作为刺激经济增长和产业结构调整的政策抓手;三是促进就业和改善贸易赤字;四是培育与发展新兴产业以期占据未来产业制高点。

(一)制造业回流的成效主要体现在就业和FDI

增长

表面上来看,2010

年之后美国制造业实际增加值在GDP

中的占比不仅并未上升,反而有所下降,2007

年是过去近40

年的峰值,为12.3%

,到2023

年降至10.2%

。1993-2007年全球进入通胀大缓和以及全球化快速发展的时期,美国制造业实际增加值的增速(年化5.4%)高于实际GDP增速(4.8%)。2010-2019年,制造业实际增加值的增速(年化1.9%)低于实际GDP增速(2.4%)。2020-2023年,制造业实际增加值的增速(年化1%)继续低于实际GDP增速(2.3%)。从国际比较来看,美国制造业占比依然明显低于主要经济体。

但实际上,美国制造业回流切实带动了制造业就业和FDI

的增长。

在就业层面,其一,制造业就业人数在2010年触底回升。

其二,制造业就业占比企稳,结合制造业增加值占比仍在回落,反映出制造业就业的人均增加值的增长速度趋缓,一方面是企业通过多吸纳就业来获取政府补助,另一方面可能也与劳动生产率的放缓有关。

其三,在制造业增加值中,劳动者报酬的占比企稳。

在投资层面,其一,制造业投资占GDP的比例、制造业投资占企业固定投资的比例,从2010年以后,下降速度明显趋缓。

其二,美国制造业FDI存量在2010年以后增速明显快于2001-2007年。

根据美国“回流倡议”组织的统计,从2010

年至2023

年,美国产业回流(包含所有行业)和FDI

带动的就业人数接近190

万人。从拉动的就业人数来看,回流和FDI

在疫情之后明显加快。这也侧面反映,美国的制造业回流战略,不只是狭义的制造业,而是更广泛的产业都在回流。

如果以就业的改善来衡量制造业行业重振或回流的效果,效果最好的行业是汽车制造、电气设备、计算机电子、金属和化工行业,纺织和服装皮革行业的就业人数虽然在2010

年以后仍在下降,但下降速度明显慢于1998

年至2007

年。

制造业回流带来制造业价格温和通胀。1998-2007年,制造业价格指数年化跌幅1.1%,同期GDP价格指数年化涨幅2.2%。2011-2019年,制造业价格指数转涨,年化涨幅1.2%,同期GDP价格指数年化涨幅1.6%,两者差值收窄。2020-2023年,制造业价格指数年化涨幅4.7%,超过同期GDP价格指数年化涨幅的4.1%。

如果把2011-2019年拆成奥巴马时期(2011-2016年)和特朗普时期(2017-2019年,2020年有疫情影响),制造业价格指数的年化涨幅相近,奥巴马时期是0.9%,特朗普时期是0.8%。

特朗普的减税和关税政策并没有导致制造业价格通胀上行,这与制造业就业人数和

FDI

存量增速并未在特朗普时期加速一致。

从制造业细分行业来看,重振或回流效果最好的行业(以就业改善的幅度衡量),其行业价格指数年化涨幅的回升幅度越大。19个行业中,有13个行业的价格指数年化涨幅在2011-2019年要高于1998-2007年。

在“回流倡议”2023年的企业调查中,政府激励、接近客户/市场、熟练劳动力、生态系统协同效应(良好的本地供应链)和供应链中断风险是2023年报告的最重要的回流和FDI因素。

纯粹的价格优势可能不再是阻碍回流和FDI

的因素。有观点认为,即便考虑关税,相比于美国本土生产,海外生产(尤其是中国)的商品也会更加便宜。但根据“回流倡议”的研究,在考虑企业的完全成本之后(开销、资产负债表、风险、公司战略和其他外部和内部业务考虑因素),仅加上15%的关税,从美国国内采购相比于从中国采购更便宜的产品比例就已经接近一半。

预计特朗普在第二任期仍将通过减税、关税、去监管、降低能源成本和投资限制等政策措施,继续推动美国广义范围的制造业回流。

相比于2020-2023

年,预计未来几年美国制造业回流的速度可能会有所放缓,但或依然高于疫情前的水平。放缓的影响因素在于:1)疫情之后回流最多的是电动汽车和电池行业,鉴于特朗普对新能源车和绿色能源行业的打压,可能会削弱企业的投资动能。2)美元指数偏强可能削弱制造业的竞争力,利率水平维持相对高位也会影响投资意愿。

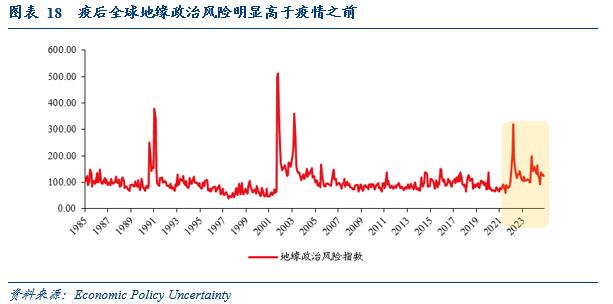

快于疫情前的因素在于:1)特朗普关税政策可能明显加码。2)经历新冠疫情之后,企业的经营思路有所转变,会更加注重供应链韧性而非单纯追求效率。3)地缘政治风险强于新冠疫情之前。

Ø

11

月CPI

完全符合预期。CPI同比从2.6%回升至2.7%,彭博预期2.7%;核心CPI同比持平于3.3%,彭博预期3.3%。CPI环比0.3%,前值0.2%,彭博预期0.3%;核心CPI环比0.3%,与上个月和彭博预期一致。

Ø

11

月PPI

高于预期。PPI环比0.4%,预期0.2%,前值从0.2%上修至0.3%;PPI同比3%,预期2.6%,前值从2.4%上修至2.6%。

Ø

11

月进口价格超预期。进口价格指数环比0.1%,预期-0.2%,前值从0.3%下修至0.1%;同比1.3%,预期1%,前值从0.8%下修至0.6%。

Ø

12

月欧央行降息25BP

,符合预期。存款机制利率从3.25%降至3%,主要再融资利率从3.4%降至3.15%,边际贷款利率从3.65%降至3.4%。

Ø

12

月Sentix

投资者信心低于预期。12月录得-17.5,预期-12.3,前值-12.8。

Ø

10

月国际收支经常项目余额高于预期,录得24569亿日元,预期23471亿日元,前值17171亿日元。

Ø

11

月PPI

高于预期。PPI环比0.3%,预期0.2%,前值从0.2%上修至0.3%,PPI同比3.7%,预期3.4%,前值从3.4%上修至3.6%。

美国:12

月标普全球PMI

数据初值(12/16

),

11

月零售销售(12/17

),11月工业产值环比(12/17),

12

月FOMC

会议(12/19

)、11月咨商局领先指数(12/19)、

11

月二手房销量(12/19

)、11

月PCE

价格指数(12/20

)。

欧元区:

12

月HCOB

制造业PMI

初值(12/16

)、11

月CPI

数据终值(12/18

)。

日本:10月核心机械订单数据(12/16),

12

月Jibun

银行制造业PMI

数据(12/16

),12

月日央行议息会议(12/19

),11

月CPI

数据(12/20

)。

美国经济活动指数回升。12月7日当周,美国WEI指数为2.15%,前一周为1.68%,再前一周为3.21%。

德国经济活动指数回落。12月6日当周,德国WAI指数为-0.22%,前一周为-0.1%,再前一周为-0.06%。

美国红皮书零售销售同比回落。12月7日当周,美国红皮书商业零售销售同比4.2%,前一周为7.4%,再前一周为4.9%。

全球航班数量季节性回落,较去年同期增长1.8%

,增速下行。截至12月13日,全球执行航班数量(7日移动平均)为19.88万架次,去年同期为19.52万架次,同比增长1.8%。前一周五为20.54万架次,同比增长7%。

美国航班数量同比明显回落,欧洲主要国家航班数量同比小幅回升。截至12月13日,美国执行航班数量(7日移动平均)为0.752万架次,同比3.5%,上周五为0.786万架次,同比9.5%;欧洲主要国家合计(德法英意西)执行航班数量(7日移动平均)为0.887万架次,同比3.2%,前一周五为0.786万架次,同比2.8%。

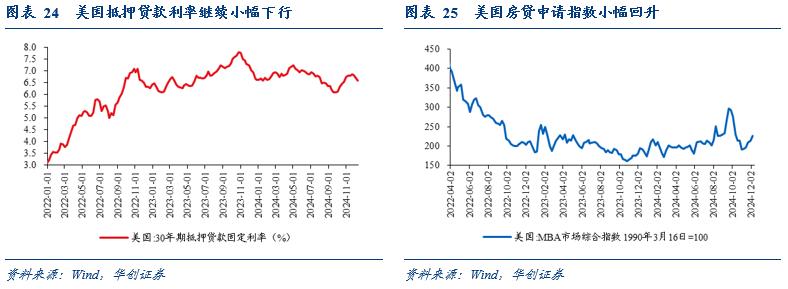

美国抵押贷款利率继续小幅下行。12月12日当周,美国30年期抵押贷款利率为6.6%,前一周为6.69%,再前一周为6.81%。

抵押贷款申请指数继续回升。12月6日当周,美国MBA市场综合指数(反映抵押贷款申请数量)为225.5,环比5.4%,前一周环比2.8%。

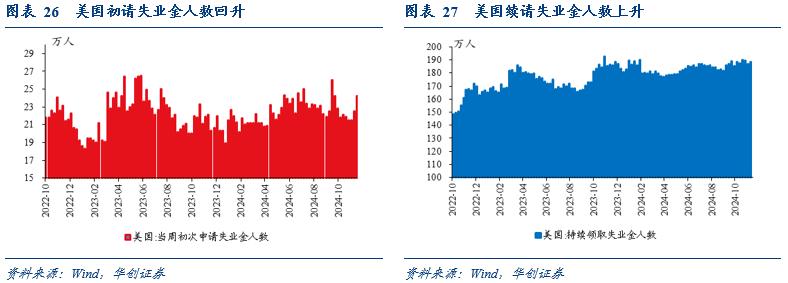

美国初请失业金人数回升,差于预期。12月7日当周,首度申请失业金人数24.2万,预期22万,前值从22.4万上修为22.5万。

美国续请失业金人数回升,差于预期。11月30日当周,持续申领失业金人数188.6万,预期187.7万,前值187.1万。

(六)物价

:全球大宗品价格上涨,美国汽油零售价持续回落

全球大宗商品价格上涨。本周RJ/CRB商品价格指数环比2.7%,前一周环比-0.2%。

美国汽油零售价格持续回落。12月9日当周,美国汽油零售价2.91美元/加仑,环比-0.8%,前一周环比-0.3%,再前一周环比-0.1%。

欧元区金融条件指数回落,美国金融条件指数持平。截至12月13日,彭博美国、欧元区金融条件指数分别收于0.902、0.982,上周五为0.903、1.51。(注:大于0表示想较历史平均水平偏松)

日元兑美元掉期点小幅下行,欧元对美元掉期点基本持平。12月13日,日元兑美元、欧元兑美元掉期点分别收于-40、-3.25pips,前一周为-36.5、-3.25pips。

意德长端国债利差走阔。12月13日,意德10年期国债利差为115.5bp,较前一周上行9.4bp。

美欧长端国债利差走阔。截至12月12日,10年期美日国债利差为325.5bp,较前一周扩大17.3bp;美欧10年期国债利差为206.09bp,较前一周扩大7.49bp。

点击此处了解InvestingPro科技巨头AI选股策略,AI智能选股助你飞